ใบเสร็จ ยื่น ภาษี

กรณีนี้ขึ้นอยู่กับว่าใบเสร็จที่ได้รับจากร้านค้าหรือร้านที่เราซื้อสินค้านั้น ๆ ออกใบเสร็จรับเงินให้แบบไหน เพราะใบเสร็จรับเงินที่สามารถใช้ลดหย่อนภาษีได้จะต้องประกอบไปด้วยรายละเอียดดังต่อไปนี้ 1. เลขประจำตัวภาษีอากรของผู้ขาย 2. ชื่อ, ชื่อร้านค้า, แบรนด์ของผู้ขาย 3. เลขลำดับของเล่ม และใบเสร็จรับเงิน 4. วันเดือนปี ที่ออกใบเสร็จรับเงิน 5. ชื่อ นามสกุล และเลขประจำตัวผู้เสียภาษีของผู้ซื้อ 6.

- 0706/พ./523 | กรมสรรพากร - The Revenue Department (rd.go.th)

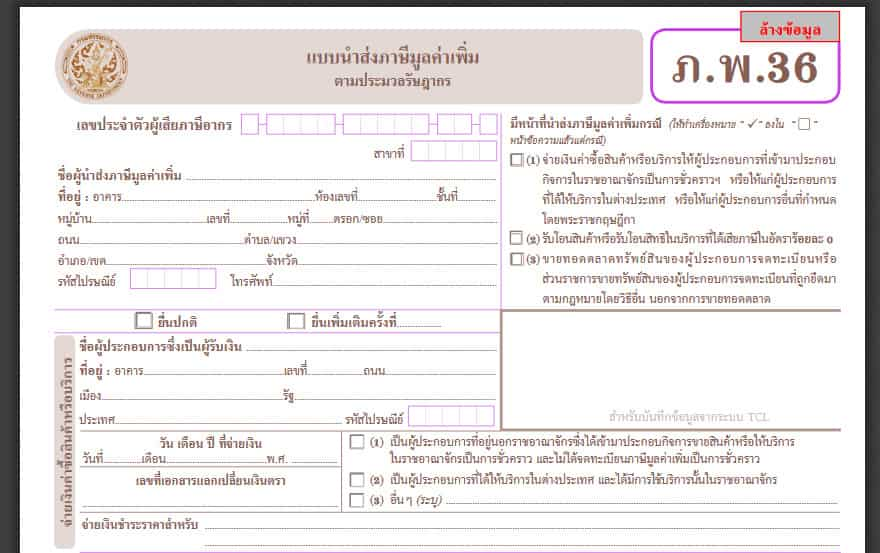

- ใบเสร็จ ภ.พ.36 และใบเสร็จกรมศุลกากร นำมายื่นรายงานภาษีซื้ออย่างไร | อบรมบัญชี, เก็บชั่วโมง CPD

- “ใบกำกับภาษี กับ ใบเสร็จรับเงิน” เคลียร์ชัดๆ ความแตกต่างที่ผู้ประกอบการ และคนเสียภาษี ควรรู้ | ทันข่าว Today | LINE TODAY

- ดาวน์โหลดไฟล์ .txt เพื่อยื่น ภาษี หัก ณ ที่จ่ายออนไลน์ (ภ.ง.ด. 3/53)

- บริษัทรับเหมาก่อสร้าง เรื่องบัญชีคือสิ่งสำคัญ | Prosoft ERP

- ใบเสร็จ ยื่นภาษีออนไลน์

- ใบเสร็จยื่นภาษี

0706/พ./523 | กรมสรรพากร - The Revenue Department (rd.go.th)

ใบเสร็จ ภ.พ.36 และใบเสร็จกรมศุลกากร นำมายื่นรายงานภาษีซื้ออย่างไร | อบรมบัญชี, เก็บชั่วโมง CPD

“ใบกำกับภาษี กับ ใบเสร็จรับเงิน” เคลียร์ชัดๆ ความแตกต่างที่ผู้ประกอบการ และคนเสียภาษี ควรรู้ | ทันข่าว Today | LINE TODAY

เลขที่หนังสือ: กค 0706/พ. /523 วันที่: 17 มกราคม 2546 เรื่อง: ภาษีมูลค่าเพิ่ม กรณีใบกำกับภาษี ข้อกฎหมาย: มาตรา 77(4), มาตรา 82/5(5), มาตรา 89(6), ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40)ฯ ข้อหารือ: บริษัท ช. ได้นำเข้าสินค้า (Rubber Compound SZT 5001F) และได้โอนสินค้านี้ให้กับ บริษัท ต. เป็นผู้ยื่นใบขนสินค้าขาเข้าต่อกรมศุลกากรเพื่อกระทำพิธีการนำเข้าสินค้าและ ชำระภาษีมูลค่าเพิ่มต่อเจ้าพนักงานศุลกากร ซึ่งบริษัทฯ ไม่ต้องนำมูลค่าของสินค้าที่โอนมารวมคำนวณเป็น มูลค่าของฐานภาษีเพื่อเสียภาษีมูลค่าเพิ่ม ตามข้อ 1 ของคำสั่งกรมสรรพากร ที่ ป. 101/2543 ฯ ลงวันที่ 29 พฤศจิกายน พ. ศ. 2543 แต่เนื่องจากการนำเข้าครั้งนี้ บริษัทฯ ได้สำรองจ่ายค่าอากร ขาเข้าและภาษีมูลค่าเพิ่มต่อกรมศุลกากรแทนบริษัท ต. โดยบริษัทฯ จะนำใบเสร็จรับเงินที่ออกเป็นชื่อ บริษัท ต. ไปเรียกเก็บเงินจากบริษัท ต. ในภายหลัง ซึ่งตามปกติบริษัทฯ จะต้องออกใบรับตามมาตรา 105 แห่งประมวลรัษฎากร แต่ในครั้งนี้บริษัทฯ ได้ออกใบกำกับภาษีเพื่อเรียกเก็บภาษีมูลค่าเพิ่มจากบริษัท ต. และบริษัท ต. ได้นำภาษีซื้อตามใบกำกับภาษีดังกล่าวไปหักออกจากภาษีขายในการคำนวณ ภาษีมูลค่าเพิ่มแล้ว โดยมิได้นำภาษีซื้อตามใบเสร็จรับเงินของกรมศุลกากรไปหักในการคำนวณ ภาษีมูลค่าเพิ่ม บริษัทฯ หารือว่า ถ้าบริษัท ต.

ดาวน์โหลดไฟล์ .txt เพื่อยื่น ภาษี หัก ณ ที่จ่ายออนไลน์ (ภ.ง.ด. 3/53)

ต้องการเปิดบริษัทรับเหมาก่อสร้างไม่ว่าจะเป็นแบบบริษัทจำกัดหรือห้างหุ้นส่วนจำกัดก็ตาม นั้นเป็นเรื่องสำคัญมากเพราะว่าจะต้องยื่นให้กับทางกรมสรรพากร ซึ่งเราจะต้องทำให้ทางสรรพากรยอมรับด้วย เพราะว่าหากทำออกมาไม่ดี เป็นเท็จไม่ละเอียด ไม่สอดคล้องกับความเป็นจริงของธุรกิจก็จะโดนตรวจสอบย้อนหลังได้ ซึ่งมีโอกาสที่จะได้จ่ายย้อนหลังสูงมากและปัญหามากมายตามมา ฉะนั้นแล้วจะต้องใส่ใจเรื่องบัญชีให้ดีต้องละเอียดและถูกต้องที่สุด

บริษัทรับเหมาก่อสร้าง เรื่องบัญชีคือสิ่งสำคัญ | Prosoft ERP

ใบเสร็จ ยื่นภาษีออนไลน์

สำหรับผู้ที่มีหน้าที่ยื่นภาษีหัก ณ ที่จ่าย ทุกๆ เดือน สามารถใช้ FlowAccount ในการบันทึกรายการหัก ณ ที่จ่าย พร้อมดาวน์โหลดเป็นไฟล์ เพื่ออัพโหลดเข้าโปรแกรมโอนย้ายข้อมูลของกรมสรรพากรได้เลย มีขั้นตอนดังนี้ค่ะ ขั้นตอนการโหลดไฟล์ ภาษีหัก ณ ที่จ่าย FlowAccount เตรียมข้อมูลใบหัก ณ ที่จ่ายแต่ละเดือน ในเมนู "หัก ณ ที่จ่าย" 2. คลิกที่ ยื่นแบบภาษีออนไลน์ หรือไปที่เมนูบริหารบัญชี > เลือก "บริหารภาษี" > คลิก "ยื่นหัก ณ ที่จ่ายออนไลน์" 3. เลือกประเภทแบบยื่นภาษีที่ต้องการ โดยระบบจะเลือกเดือนภาษีก่อนหน้าให้โดยอัตโนมัติ หลังจากนั้นคลิก แสดงผลรายงาน 4. ระบบจะแสดงรายการสำหรับยื่นภาษีหัก ณ ที่จ่ายตามแบบยื่นภาษีที่ได้เลือกไว้ 5. คลิก "ดาวน์โหลดไฟล์เพื่อยื่นออนไลน์" ขั้นตอนที่ 2-5 6. เลือก Directoy และโฟลเดอร์ที่ต้องการบันทึกไฟล์ ก็จะได้ไฟล์สกุล "" ที่พร้อมนำไปเข้าโปรแกรมโอนย้ายข้อมูลของกรมสรรพากรได้เลยทันที วิธีการตั้งค่าและใช้งาน โปรแกรมโอนย้ายข้อมูล ภ. ง. ด. 3 และ ภ. 53 หลังจากดาวน์โหลดโปรแกรมโอนย้ายข้อมูลและติดตั้งเสร็จเรียบร้อยแล้ว ให้ตั้งค่า เพื่อใช้งานร่วมกับไฟล์ จาก FlowAccount ตามขั้นตอนดังนี้ 1. เปิดโปรแกรมโอนย้ายข้อมูล ภ.

ใบเสร็จยื่นภาษี

- พายุฤดูร้อนถล่มอุทุมพรพิสัย 2หมู่บ้านอ่วม ผู้ว่าฯศรีสะเกษ สั่งเฝ้าระวัง 24ชม.

- ใบเสร็จ ยื่นภาษีออนไลน์

- ร้าน ขาย กระโปรง ig

- หลอด ทาวเวอร์ มือ สอง ราคาไม่เกิน

- ขาย nike roshe one men finish line

- ชุดนาวาฝ่าวิกฤต (ระดับชั้นมัธยมศึกษาปีที่ 2 เทอม2) - Intereducation Supplies

- ดาวน์โหลดไฟล์ .txt เพื่อยื่น ภาษี หัก ณ ที่จ่ายออนไลน์ (ภ.ง.ด. 3/53)

- 0706/พ./523 | กรมสรรพากร - The Revenue Department (rd.go.th)

- เทคนิค เก่ง ภาษา อังกฤษ

- Seac อาคาร fyi center san antonio

ต้องการนำใบเสร็จรับเงินของกรมศุลกากรไปหักใน การคำนวณภาษีมูลค่าเพิ่ม บริษัทฯ จะต้องยื่นแบบ ภ. พ. 30 เพิ่มเติมสำหรับยอดขายที่แจ้งไว้เกิน และ บริษัท ต. จะต้องยื่นแบบ ภ. 30 เพิ่มเติมสำหรับยอดซื้อที่แจ้งไว้เกินหลังจากที่ยื่นเพิ่มเติมแล้ว บริษัท ต. สามารถนำใบเสร็จรับเงินของกรมศุลกากรไปหักในการคำนวณภาษีได้ตามปกติได้หรือไม่ แนววินิจฉัย: กรณีตามข้อเท็จจริงดังกล่าว บริษัทฯ ไม่ต้องนำมูลค่าของสินค้าที่ขายมารวมคำนวณเป็นมูลค่า ของฐานภาษีเพื่อเสียภาษีมูลค่าเพิ่มตามมาตรา 79(4) แห่งประมวลรัษฎากร และข้อ 2(9) ของ ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40)ฯ ลงวันที่ 26 สิงหาคม พ. 2535 ซึ่งแก้ไขเพิ่มเติมโดยประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 80)ฯ ลงวันที่ 1 ตุลาคม พ. 2541 บริษัทฯ จึงไม่ต้องออกใบกำกับภาษีเพื่อเรียกเก็บภาษีมูลค่าเพิ่มจากบริษัท ต. เมื่อ ความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้นตามมาตรา 78(1) แห่งประมวลรัษฎากร แต่บริษัทฯ มีหน้าที่ ต้องออกใบรับตามมาตรา 105 แห่งประมวลรัษฎากร หรือใบส่งของตามมาตรา 105 จัตวา แห่ง ประมวลรัษฎากร แล้วแต่กรณี กรณีบริษัทฯ ได้ออกใบกำกับภาษีเรียกเก็บภาษีมูลค่าเพิ่มจากบริษัท ต.

ต้องมีคำว่า "ใบกำกับภาษี" ชัดเจน 2. วัน เดือน ปี ที่ออกใบกำกับภาษี 3. เลขที่ใบกำกับภาษี 4. ชื่อ ชนิด ประเภท ปริมาณ ราคา 5. ชื่อ ที่อยู่ เลขประจำตัวผู้เสียภาษีของผู้ขาย และชื่อ ที่อยู่ ของผู้ซื้อ 6. ราคาสินค้าบริการ ระบุราคาและ VAT แยกไว้ชัดเจน 7. ข้อความอื่นที่อธิบดีกำหนด • ระบุ เลขประจำตัวผู้เสียภาษีของผู้ซื้อที่เป็นผู้ประกอบการจดทะเบียน • ระบุ สำนักงานใหญ่/สาขาที่… ของผู้ขาย • ระบุ สำนักงานใหญ่/สาขาที่… ของผู้ซื้อ