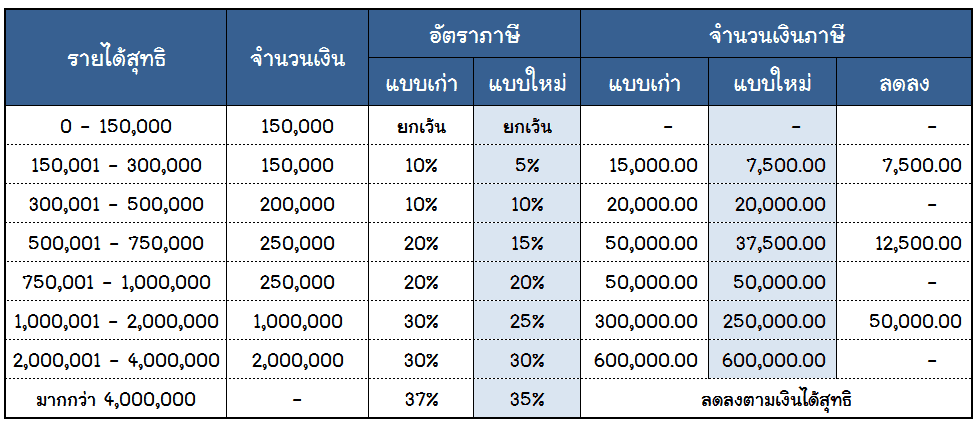

อัตรา ภาษี ก้าวหน้า คือ

คนบางกลุ่มที่เป็นแนวร่วมม็อบสามนิ้ว สนับสนุนคณะก้าวหน้าและพรรคก้าวไกล ไปชูป้ายเรื่อง "ภาษีกู" กับการเลี้ยงดูสถาบันกษัตริย์ และมีการเสนอที่มีนัยกล่าวหาโจมตีอย่างรุนแรงด้วยความเท็จ ขณะที่พรรคก้าวไกล ก็พยายามออกมาป่าวร้องว่า "การตรวจสอบงบประมาณ รวมทั้งงบสถาบันกษัตริย์ คือหน้าที่ของผู้แทนราษฎร ถ้าตรวจสอบไม่ได้ เราจะมีสภาไปทำไม? " อ้างว่า สส. พรรคก้าวไกลทำหน้าที่ในการตรวจสอบตามปกติ ได้รับหนังสือจากคณะกรรมการการเลือกตั้ง ( กกต. ) เรียกไปชี้แจงกรณีอภิปรายตรวจสอบงบประมาณและเผยแพร่เนื้อหาที่เกี่ยวข้องกับงบประมาณของหน่วยราชการในพระองค์ ระหว่างการอภิปรายร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ. ศ. 2565 อาจขัดพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยพรรคการเมือง มาตรา 92(2) เข้าข่ายเป็นปฏิปักษ์ต่อการปกครองในระบอบประชาธิปไตย อันมีพระมหากษัตริย์เป็นประมุขหรือไม่ น่าสนใจมาก คือ แฟนเพจ ฤๅ - Lue History ได้นำเสนอข้อเขียน เรื่อง "ตีแผ่วาทกรรมลวงโลก กล่าวหา "งบสถาบันฯ" ล้างผลาญ "ภาษีกู" ระบุว่า "... "พระมหากษัตริย์ไทย คือกษัตริย์ที่รวยที่สุดในโลก" นี่คือหนึ่งในคำกล่าวหาของม็อบปลดแอก ที่ใช้โจมตีสถาบันพระมหากษัตริย์ มาอย่างต่อเนื่องและเมื่อถามถึงที่มาของคำว่า "รวยที่สุดในโลก" ก็จะได้รับคำตอบกลับมาว่าไปอ่านจากทวิตเตอร์มา ไปอ่านจากวิกิพีเดียมา ว่ามูลค่าพระราชทรัพย์ของในหลวงมีสูงถึง 4.

- โครงสร้างภาษี - iTAX pedia

- คอลัมน์การเมือง - วาทกรรมลวงโลก กล่าวหา ‘งบสถาบันฯ’ ล้างผลาญ ‘ภาษีกู’

- อัตราภาษีก้าวหน้า - #PANGpond

- *ภาษีอัตราก้าวหน้า* แปลว่าอะไร ดูความหมาย ตัวอย่างประโยค หมายความว่า พจนานุกรม Longdo Dictionary แปลภาษา คำศัพท์

- อัตราภาษีก้าวหน้า คือ

- อัตราการเก็บภาษี | lalita125

- โครงสร้างของภาษีอากรกฎหมายภาษีอากรทุกฉบับ - #PANGpond

โครงสร้างภาษี - iTAX pedia

คอลัมน์การเมือง - วาทกรรมลวงโลก กล่าวหา ‘งบสถาบันฯ’ ล้างผลาญ ‘ภาษีกู’

ง. ด., ภ. ด. 90, ภ. 91, ภาษี, ภาษีบุคคลธรรมดา, คำนวณภาษี, ลดหย่อนภาษี, เด็กจบใหม่, ไลฟ์สไตล์, lifestyle

อัตราภาษีก้าวหน้า - #PANGpond

โครงสร้างของภาษีอากรกฎหมายภาษีอากรทุกฉบับ จะแบ่งโครงสร้างได้เป็น 6 หัวข้อ คือ 1. ผู้มีหน้าที่เสียภาษีอากรคือผู้อยู่ในข่ายที่ต้องเสียภาษีอากร ตามที่กฎหมายแต่ละฉบับก าหนดโดยทั่วไปจะแบ่งได้เป็นบุคคลธรรมดา และนิติบุคคล 2. ฐานภาษีอากรคือ สิ่งที่เป็นมูลเหตุให้ต้องเสียภาษีอากร ขึ้นอยู่กับกฎหมายก าหนดไว้เช่น 2. 1ภาษีเงินได้บุคคลธรรมดา ฐานภาษี คือเงินได้สุทธิ 2. 2ภาษีมูลค่าเพิ่ม ฐานภาษี คือมูลค่าการใช้จ่าย/การบริโภค 3. อัตราภาษีอากรคือ ร้อยละที่จัดเก็บภาษี จะแบ่งเป็น 3 ประเภท คือ แบบคงที่ แบบก้าวหน้าแบบถดถอย โดยพิจาณาจากการเปลี่ยนแปลงของฐานภาษี ขึ้นอยู่กับกฎหมายกำหนดไว้ เช่น 3. 1อัตราภาษีแบบคงที่ คือ ฐานภาษีเปลี่ยนแปลง แต่อัตราภาษีคงที่เท่าเดิม เช่น -ภาษีเงินได้นิติบุคคล อัตราร้อยละ 20 จากฐานก าไรสุทธิ(ไม่ใช้อัตราลด)-ภาษีมูลค่าเพิ่ม อัตราร้อยละ 7 ของมูลค่าการบริโภค 3.

*ภาษีอัตราก้าวหน้า* แปลว่าอะไร ดูความหมาย ตัวอย่างประโยค หมายความว่า พจนานุกรม Longdo Dictionary แปลภาษา คำศัพท์

- One page สวย ๆ

- ภาษีทรัพย์สินเป็นแบบถดถอยหรือก้าวหน้า?

- *ภาษีอัตราก้าวหน้า* แปลว่าอะไร ดูความหมาย ตัวอย่างประโยค หมายความว่า พจนานุกรม Longdo Dictionary แปลภาษา คำศัพท์

- แม พ roy tanck

- Nissan note 2019 ภายใน review

- Ant farm ราคา youtube

- Thinking of you แปล love

อัตราภาษีก้าวหน้า คือ

อัตราการเก็บภาษี | lalita125

โครงสร้างของภาษีอากรกฎหมายภาษีอากรทุกฉบับ - #PANGpond

1) อัตราก้าวหน้า คือ อัตราการเสีย ภาษีจะสูงขึ้นเมื่อมีรายได้เพิ่มขึ้น เช่น ภาษีเงินได้บุคคลธรรมดา ซึ่งการเก็บตามอัตรานี้ได้รับการยกย่องว่าให้ความเป็นธรรมแก่ประชาชน ทั้งนี้เพื่อช่วยลดความไม่เท่าเทียมกันในรายได้ของบุคคล และจะช่วยให้การกระจายรายได้เป็นไปอย่างทั่วถึง 2) อัตราคงที่ คือ อัตราการเสียภาษีจะ คงที่เสมอ ไม่ว่ารายได้จะมากหรือน้อยเพียงใด เช่น ภาษีการค้า ภาษีสรรพสามิต ภาษีศุลกากร เป็นต้น 3) อัตราถอยหลัง คือ อัตราการ เสียภาษีจะต่ำลงเมื่อมีรายได้สูงขึ้น ซึ่งอัตราการเก็บภาษีประเภทนี้จะทำให้เกิดความไม่เท่าเทียมกันในรายได้ของบุคคลมากที่สุด